.jpg)

.jpg)

$

.svg)

.svg)

.svg)

Become landlords and property co-owners

invested in real estate

Rental income received by co-owners

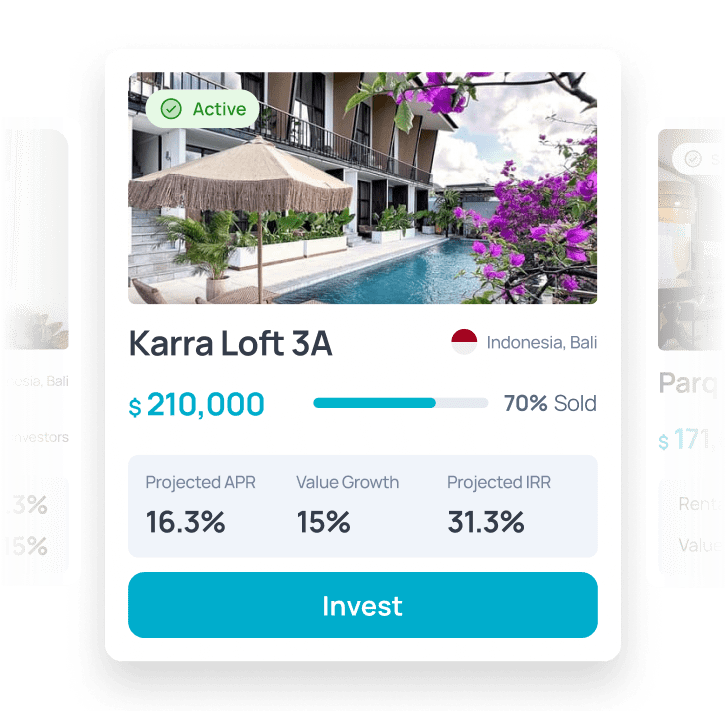

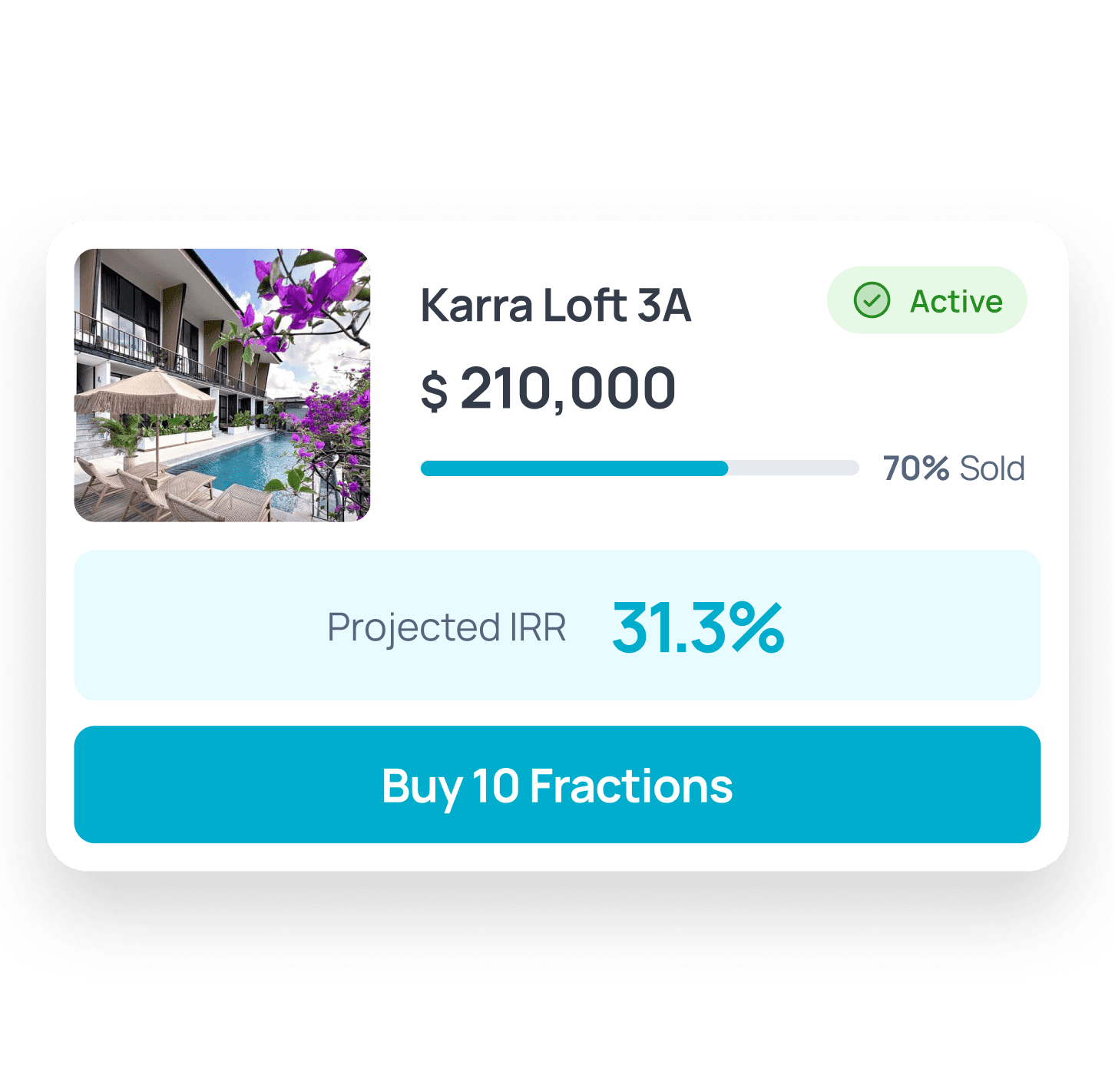

Binaryx Platform is a real estate investing platform. We help investors get passive income from fractional ownership of properties worldwide. Anyone can pick a home on Binaryx Marketplace, become its co-owner in the real world for as little as $50, and enjoy a stable rental income of up to 31% APR.

On Binaryx Real Estate Marketplace, investors buy real estate fractions (tokens) that represent official property ownership. Anyone who buys a fraction becomes a co-owner of this property in the real world and starts getting income from rent.

The rental income is distributed proportionally between fraction holders. Let’s give an example: for instance, the rental APR is 12%. If you own 1 fraction worth $50, it will bring you $6 per year. If you’ve bought 20 fractions worth $1000 in total, you will get $120.

Rental income accumulates daily from the apartment’s rent start date. It's indicated on the main page of the Marketplace.

We offer two measures of real estate profitability: the APR and IRR (Internal Rate of Return). The APR is how much you will get from rent. That amount will accumulate in your Account; you can withdraw it anytime. The IRR includes the APR plus the expected price increase for this property in a year.

If the APR is 12% and the IRR is 22%, you will accumulate 12% from rent in your Account, and the remaining 10% will be the price growth of your fraction.

To see how much rental income has accrued, go to Account and see your Total Rent Balance. This is the total amount of earnings that all your properties have brought you to date. Click “Claim All” to withdraw this money. You will receive it in your wallet in USDT. Withdrawals are available anytime, and there is no minimum limit.

We leverage innovative legislation implemented in The State of Wyoming, USA. The state has drafted a special regulation for DAOs, under which a DAO can be established in Wyoming as a Limited Liability Company (LLC). Each time a real estate property is tokenized in Binaryx Platform, the following happens:

We leverage innovative legislation implemented in The State of Wyoming, USA. The state has drafted a special regulation for DAOs, under which a DAO can be established in Wyoming as a Limited Liability Company (LLC). Each time a real estate property is tokenized in Binaryx Platform, the following happens:

- A new DAO LLC is created in Wyoming.

- This newly created DAO Company raises capital by selling its governance tokens, bAsset tokens, to buyers.

- Then, as the members decide to approve such a decision, DAO LLC invests in real estate property, legally becoming its owner.

- Every DAO member can influence the organization's governance by submitting proposals to the DAO's general membership meeting.

- Find more details about our legal framework in our Docs.

Whenever a property is tokenized, we create a new DAO LLC – a legal entity that owns that home. This DAO sells its governance tokens on Binaryx Marketplace, and investors who buy them become co-owners of the property. This procedure complies with US law and all targeted local legal frameworks worldwide.

Each property is connected to Partners that maintain this property, look for new tenants, solve problems, and collect rental payments. After collecting rental payments, Partners divides it into three parts:

- For its services, Partners will hold part of the property's rental income. The default option is 18%, but this can be changed through the Property DAO.

- The Binaryx platform will hold a flat 2% of the rental income.

- The remaining 80% are exchanged for USDT stablecoins and are locked in the renting smart contract for the rental period.

Binaryx Platform is registered as a Binaryx Protocol DAO LLC in Wyoming, USA.

The address is 30 N Gould St Ste R, Sheridan, WY 82801, USA.

You can check the official registration by the link.

Citizens of 200+ countries worldwide can pass the identity check on Binaryx and invest in tokenized real estate. Currently, we can’t offer our services to the citizens of the USA due to strict regulations in the United States.

When you buy real estate fractions on Binaryx Platform, you become a co-owner of this property in the real world. Property fraction holders are registered as real estate owners in official documents. To ensure your legal ownership and enter your name in the list of co-owners, we need to know your identity – that’s why we ask investors to complete a verification KYC check. The check usually takes no longer than 5 minutes.

Become a property co-owner and start getting rental income in 3 simple steps:

- Open the Marketplace and connect your wallet

- Verify your identity

- Select a property and buy real estate tokens. The minimum amount for purchase is 1 token (worth $50).

For details, see the complete How-to Guide for Binaryx Marketplace. It's available in English, Ukrainian, and Russian.

We pick the most attractive locations worldwide, so there’s always a high rent demand. The first property was sold in Parq Ubud, a residential complex where tenants must stand in line for months to rent. Like in the traditional real estate market, the income will not accumulate while the apartment is not rented out, but such a situation is unlikely.

We’re starting in Bali, Indonesia because real estate there demonstrates the highest profitability and appreciates rapidly. We plan to soon expand to Montenegro and Europe. Among other things, this will allow our customers to diversify their real estate portfolio.

You can sell your property fractions with just a few clicks and easily retrieve your investments. To do that, leave a sell order on the Secondary Market page. Note that there is a commission on the secondary market sale.

If you buy fractions via web3 wallet, it depends on the speed of the blockchain network. Transactions can sometimes take several minutes. Please wait a few minutes, and if the transaction doesn’t go through, go to our live chat and open a support ticket. Thank you for your patience!

There may be several reasons why you haven’t passed the identity check: uploading inappropriate documents, low-quality photos of the document, a mismatch between the photo on the document and the selfie, forgery of documents, detected criminal record, and many others.

If your KYC was rejected, please try again later with another document. Ensure it meets all requirements: it should be a high-quality photo (not a scan) of a document with clearly visible corners. If you still can’t complete the identity check, please open a support ticket to our online chat, and we will investigate the case.